目 录

第一部分 2022年度部门决算报表

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款收入支出决算表

六、一般公共预算财政拨款支出决算表

七、一般公共预算财政拨款基本支出决算表

八、政府性基金预算财政拨款收入支出决算表

九、政府性基金预算财政拨款基本支出决算表

十、国有资本经营预算财政拨款支出决算表

十一、财政拨款“三公”经费支出决算表

十二、政府采购情况表

十三、政府购买服务决算公开情况表

第二部分 2022年度部门决算说明

第三部分 2022年度其他重要事项的情况说明

第四部分 2022年度部门绩效评价情况

第一部分 2022年度部门决算报表

报表详见附件。

第二部分 2022年度部门决算说明

一、单位基本情况

(一)机构设置、职责

1.机构设置情况

内设18个二级教学科研机构:材料与制造学部(含工业大数据应用技术国家工程实验室)、信息学部、城市建设学部、环境与生命学部(含城镇污水深度处理与资源化利用技术国家工程实验室)、理学部(含北京科学与工程计算研究院)、经济与管理学院、文法学部、体育部、艺术设计学院、继续教育学院、马克思主义学院、国际学院、北京-都柏林国际学院、樊恭烋荣誉学院、创新创业学院、北京人工智能研究院、素质教育学院(国家大学生文化素质教育基地)、碳中和未来技术学院;

内设42个二级非教学科研机构:党政办公室、政策研究室、党委党建工作处(巡察工作办公室)、保密委员会办公室、党委组织部(党校办公室)、机关党委、党委统战部、党委宣传部(新闻中心)、党委教师工作部、纪检监察办公室、党委学生工作部(学生处、人民武装部)、学生发展指导中心、学生数据管理与服务中心、党委保卫部、保卫处、安全稳定工作部、综合治理办公室、离退休工作处、改革与发展规划处、一流学科建设办公室、人事处、高层次人才工作办公室、教师学院、教务处、招生办公室、研究生院、科学技术发展院(含学报编辑部)、就业创业指导中心、国有资产与实验室管理处、国际交流合作处、港澳台事务办公室、财务处、基建修缮处、审计处、信息化处、对外合作联络处、后勤保障处、校学术委员会办公室、中蓝校区管理委员会、通州校区管理中心、网络与信息技术中心、校工会、共青团北京工业大学委员会、图书馆、档案馆(校史馆)、北京工业大学医院、场馆管理中心、教学质量督导评估办公室、内部控制管理办公室。

2.本单位职责

培养高等学历人才,促进科技文化发展。培养机械工程、材料科学与工程、信息科学与技术、计算机科学与技术、土建与交通工程、环境科学与工程、光学工程、管理科学与工程等学科专科、本科、硕士、博士研究生学历教育人才及进行相关非学历教育培训等。

(二)人员构成情况

行政编制0人,实有人数0人;事业编制3596人,实有人数3377人,学生人数25172人。

二、收入支出决算总体情况说明

2022年度收、支总计528688.32万元,比上年增加106903.54万元,增长25.35%。

(一)收入决算说明

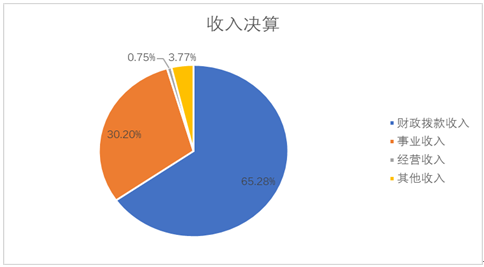

2022年度本年收入合计304084.37万元,比上年增加16970.35万元,增长5.91%,其中:财政拨款收入198504.16万元,占收入合计的65.28%;上级补助收入0.00万元,占收入合计的0.00%;事业收入91845.34万元,占收入合计的30.20%;经营收入2273.88万元,占收入合计的0.75%;附属单位上缴收入0.00万元,占收入合计的0.00%;其他收入11460.99万元,占收入合计的3.77%。

(二)支出决算说明

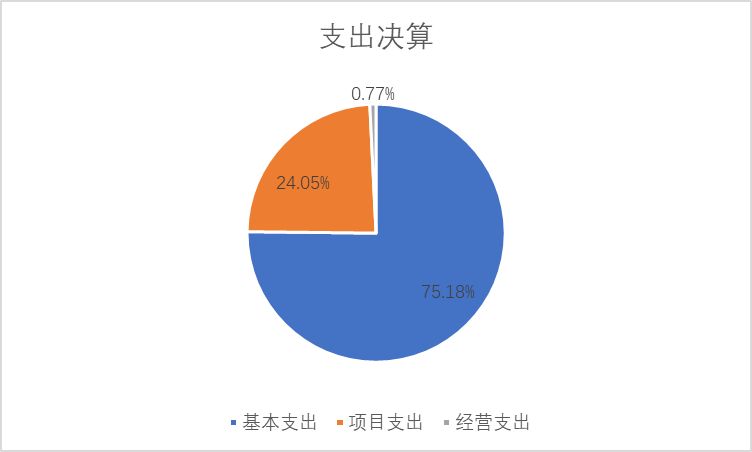

2022年度本年支出合计286726.64万元,比上年增加4525.09万元,增长1.60%,其中:基本支出215558.32万元,占支出合计的75.18%;项目支出68949.71万元,占支出合计的24.05%;上缴上级支出0.00万元,占支出合计的0.00%;经营支出2218.61万元,占支出合计的0.77%;对附属单位补助支出0.00万元,占支出合计的0.00%。

三、财政拨款收入支出决算总体情况说明

2022年度财政拨款收、支总计201808.17万元,比上年减少3049.82万元,下降1.49%。主要原因:我校加强预算管理,专款项目执行率提高,年初一般公共预算财政拨款结转金额下降。

四、一般公共预算财政拨款支出决算情况说明

(一)一般公共预算财政拨款支出决算总体情况

2022年度一般公共预算财政拨款支出194650.50万元,主要用于以下方面(按大类):教育支出194650.50万元,占本年财政拨款支出100.00%。

(二)一般公共预算财政拨款支出决算具体情况

“教育支出”(类)2022年度决算194650.50万元,比2022年度年初预算增加2297.48万元,增长1.19%。其中:

“普通教育”(款)2022年度决算194650.50万元,比2022年度年初预算增加2297.48万元,增长1.19%。主要原因:调整人员经费。

五、政府性基金预算财政拨款支出决算情况说明

本年度无此项支出。

六、国有资本经营预算财政拨款收支情况

本年度无此项经费。

七、财政拨款基本支出决算情况说明

2022年度使用一般公共预算财政拨款安排基本支出169882.63万元,使用政府性基金财政拨款安排基本支出0.00万元,其中:(1)工资福利支出包括基本工资、津贴补贴、奖金、伙食补助费、绩效工资、其他社会保障缴费、其他工资福利等支出;(2)商品和服务支出包括办公费、印刷费、咨询费、手续费、水费、电费、邮电费、取暖费、物业管理费、差旅费、因公出国(境)费、维修(护)费、租赁费、会议费、培训费、公务接待费、专用材料费、劳务费、委托业务费、工会经费、福利费、公务用车运行维护费、其他交通费、其他商品和服务等支出;(3)对个人和家庭补助支出包括离休费、退休费、抚恤金、生活补助、救济费、医疗费补助、助学金、奖励金、其他对个人和家庭的补助等支出。(4)其他资本性支出包括办公设备购置、专用设备购置等。

第三部分2022年度其他重要事项的情况说明

一、“三公”经费财政拨款决算情况

“三公”经费包括本单位所属0个行政单位、0个参照公务员法管理事业单位、1个事业单位。2022年度“三公”经费财政拨款决算数13.59万元,比2022年度“三公”经费财政拨款年初预算40.00万元减少26.41万元。其中:

1.因公出国(境)费用。2022年度决算数0.00万元,比2022年度年初预算数24.00万元减少24.00万元。主要原因:受疫情影响,按防疫政策严控人员出入境,未发生因公出国(境)费。2022年度组织因公出国(境)团组0个、0人次,人均因公出国(境)费用0.00万元。

2.公务接待费。2022年度决算数0.00万元,与2022年度年初预算数0.00万元持平。公务接待0批次,公务接待0人次。

3.公务用车购置及运行维护费。2022年度决算数13.59万元,比2022年度年初预算数16.00万元减少2.41万元。其中,公务用车购置费2022年度决算数0.00万元,与2022年度年初预算数0.00万元持平,2022年度购置(更新)0辆,车均购置费0.00万元。公务用车运行维护费2022年度决算数13.59万元,比2022年度年初预算数16.00万元减少2.41万元,主要原因:受疫情影响,公务出行减少。2022年度公务用车运行维护费中,公务用车加油0.00万元,公务用车维修10.19万元,公务用车保险3.38万元,公务用车其他支出0.02万元。2022年度公务用车保有量13辆,车均运行维护费1.05万元。

二、机关运行经费支出情况

不属于机关运行经费统计范围。

三、政府采购支出情况

2022年度政府采购支出总额18837.02万元,其中:政府采购货物支出5896.11万元,政府采购工程支出6275.22万元,政府采购服务支出6665.69万元。授予中小企业合同金额11678.39万元,占政府采购支出总额的62.00%,其中:授予小微企业合同金额7602.85万元,占政府采购支出总额的40.36%。

四、国有资产占用情况

2022年度车辆31台,829.57万元;单位价值100万元(含)以上的设备391台(套)。

五、政府购买服务支出说明

不属于政府购买服务购买主体。

六、专业名词解释

1.基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

2.项目支出:指在基本支出之外为完成特定行政任务或事业发展目标所发生的支出。

3.“三公”经费:是指单位通过财政拨款资金安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费指单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费指单位公务用车购置支出(含车辆购置税、牌照费)及单位按规定保留的公务用车燃料费、维修费、过路过桥费、保险费、安全奖励费等支出;公务接待费指单位按规定开支的各类公务接待(含外宾接待)支出。

4.机关运行经费:指为保障行政单位(含参照公务员法管理事业单位)运行用于购买货物和服务的各项资金,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

5.政府采购:指各级国家机关、事业单位和团体组织,使用财政性资金采购依法制定的集中目录以内的或者采购限额标准以上的货物、工程和服务的行为,是规范财政支出管理和强化预算约束的有效措施。

6.政府购买服务:是指各级国家机关将属于自身职责范围且适合通过市场化方式提供的服务事项,按照政府采购方式和程序,交由符合条件的服务供应商承担,并根据服务数量和质量等因素向其支付费用的行为。

7.教育支出(类)普通教育(款)学前教育(项):反映各部门举办的学前教育支出。政府各部门对社会组织等举办的幼儿园的资助,如捐赠、补贴等,也在本科目中反映。

8.教育支出(类)普通教育(款)高等教育(项):反映各部门举办的普通本科(包括研究生)教育支出。政府各部门对社会组织等举办的普通本科高等院校(包括研究生)的资助,如捐赠、补贴等,也在本科目中反映。

第四部分 2022年度部门绩效评价情况

项目支出绩效自评表详见附件。